Đã có bản So sánh Luật Thuế GTGT 2008 và Luật Thuế GTGT 2024 chi tiết nhất

Quý khách cần dịch vụ kế toán thuế trọn gói xin liên hệ Ms Lan 0906.657.659. Với kinh nghiệm kế toán chúng tôi sẽ giúp doanh nghiệp làm đúng và tránh sai sót. Nhận dịch vụ thành lập công ty doanh nghiệp trọn gói với combo tiết kiệm.

Bạn có thể đăng tin rao vặt, tin pr miễn phí trên hệ thống của chúng tôi. Chấp nhận tất cả các nội dung quảng cáo ngoài trừ các nội dung như: lừa đảo, cờ bạc, mại dâm, vi phạm pháp luật, phản động sẽ không được duyệt. Bạn đăng tin trên hệ thống là chấp nhận quy định của chúng tôi và hoàn toàn chịu trách nhiệm với pháp luật về thông tin của mình đã đăng. Chúng tôi miễn nhiệm trách nhiệm các nội dung mà người dùng đăng. Sẵn sàng cung cấp thông tin có kê khai trên website cho cơ quan điều tra nếu có yêu cầu. Xin công báo!

Sàn rao vặt, guestpost đa chủ đề www.taphoathongtin.com

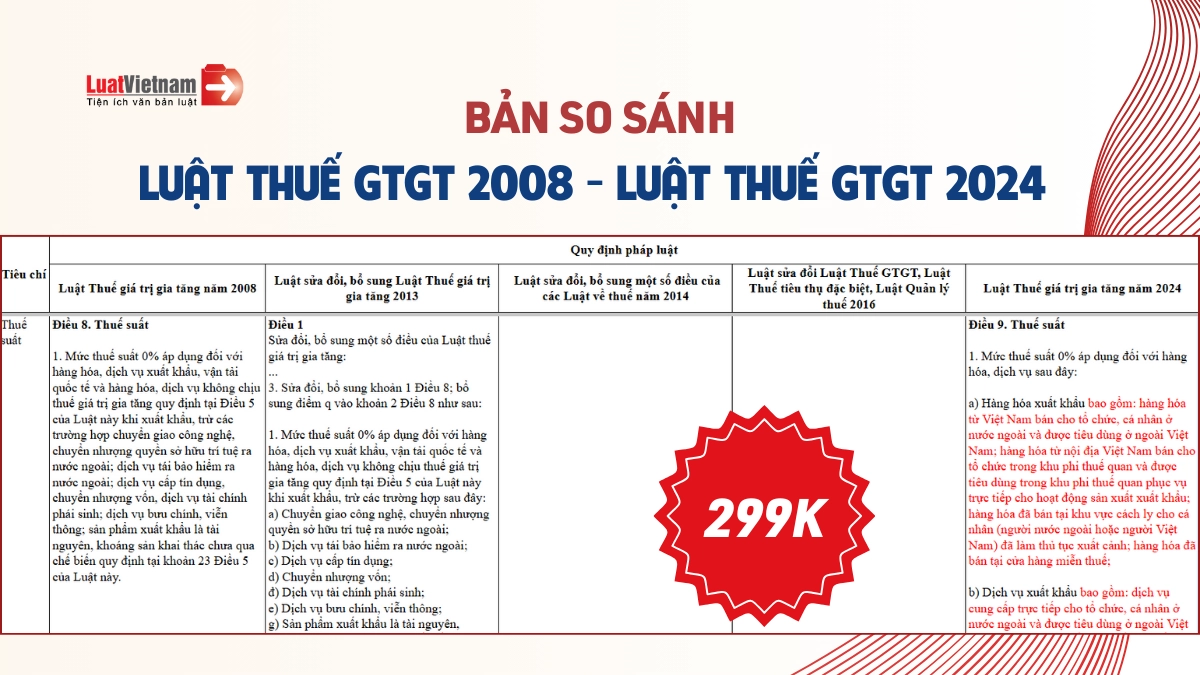

LuatVietnam giới thiệu tới quý khách hàng bản So sánh chi tiết giữa Luật Thuế GTGT 2008 và Luật Thuế GTGT 2024, giúp doanh nghiệp nắm bắt được các quy định mới về thuế GTGT, hỗ trợ áp dụng luật thuế một cách hiệu quả và chính xác nhất.

Những điểm nổi bật trong Bản so sánh Luật Thuế GTGT 2008 và Luật Thuế GTGT 2024

Để giúp doanh nghiệp và cá nhân dễ dàng nắm bắt các thay đổi quan trọng trong chính sách thuế GTGT theo quy định mới áp dụng, LuatVietnam đã biên soạn Bản so sánh chi tiết giữa Luật Thuế GTGT 2008 và Luật Thuế GTGT 2024, với từng điều, khoản được đối chiếu rõ ràng, giúp người đọc không bỏ sót bất kỳ điểm mới nào.

Nội dung của bản So sánh Luật Thuế GTGT 2008 và Luật Thuế GTGT 2024 bao gồm:

📌 Đối chiếu 02 Luật cùng một số Luật khác liên quan (Luật sửa đổi, bổ sung Luật Thuế giá trị gia tăng 2013; Luật sửa đổi, bổ sung một số điều của các Luật về thuế năm 2014; Luật sửa đổi Luật Thuế GTGT; Luật Thuế tiêu thụ đặc biệt; Luật Quản lý thuế 2016) trên File Excel chi tiết đến từng điều, từng khoản.

📌 Tóm tắt điểm mới và giải thích nội dung thay đổi rõ ràng, dễ hiểu.

📌 Có trích dẫn nguyên văn quy định pháp luật để tiện tra cứu.

📌 Phù hợp với pháp chế, chủ doanh nghiệp, đơn vị hành chính sự nghiệp…

🎯 Phí tải bản So sánh: 299.000 đồng

* Mức giá này chỉ áp dụng trước ngày 01/5/2025.

🎯 Thông tin chuyển khoản:

Số tài khoản: 0451000475999 tại Ngân hàng TMCP Ngoại thương Việt Nam, chi nhánh Thành Công, Hà Nội.

Đơn vị nhận tiền: Công ty Cổ phần Truyền thông Luật Việt Nam

Nội dung thanh toán: Phí cung cấp bản so sánh Luật Thuế GTGT 2024.

Quét mã QR dưới đây để chuyển khoản nhanh hơn:

📞 Sau khi chuyển khoản, liên hệ ngay LuatVietnam theo số 0936385236 (điện thoại/Zalo) để nhận bản So sánh hoặc để được hỗ trợ đăng ký mua.

Một số điểm mới của Luật Thuế GTGT 2024 có hiệu lực từ 01/7/2025

Từ ngày 01/7/2025, Luật Thuế giá trị gia tăng 2024, số 48/2024/QH15 chính thức có hiệu lực thay thế cho Luật Thuế giá trị gia tăng 2008, số 13/2008/QH12 với nhiều điểm mới đáng chú ý.

(1) Bổ sung nhóm hàng hóa không được áp dụng thuế suất 0% để luật hóa các quy định đang thực hiện ổn định tại các văn bản dưới Luật (Nghị định, Thông tư) gồm:

– Thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu (luật hóa từ Khoản 5 Điều 1 Nghị định số 100/2016/NĐ-CP)

– Xăng, dầu mua tại nội địa bán cho cơ sở kinh doanh trong khu phi thuế quan; Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan (luật hóa từ Khoản 2 Điều 1 Thông tư số 130/2016/TT-BTC)

(2) Bổ sung quy định ”hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh” và ”hàng hóa đã bán tại cửa hàng miễn thuế” thuộc đối tượng áp dụng thuế suất thuế GTGT 0% để phù hợp với quy định tại Nghị định số 100/2020/NĐ-CP ngày 28/8/2020 của Chính phủ về kinh doanh hàng miễn thuế.

(3) Bổ sung quy định cụ thể tên các dịch vụ xuất khẩu được áp dụng thuế suất thuế GTGT 0% như sau: dịch vụ cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu.

(4) Bỏ quy định ”thực phẩm tươi sống” thuộc đối tượng áp dụng thuế suất 5% để thực hiện thống nhất theo quy định tại Khoản 1 Điều 5 Luật này về đối tượng không chịu thuế GTGT đối với sản phẩm chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác, chỉ qua sơ chế thông thường.

(5) Bỏ quy định ”nhựa thông sơ chế”, ”lâm sản chưa qua chế biến” thuộc đối tượng áp dụng thuế suất 5% (sang áp dụng mức thuế suất 10%) để thu gọn đối tượng chịu thuế GTGT 5% cũng như hạn chế khai thác rừng tự nhiên.

Và nhiều quy định mới đáng chú ý khác…

Nếu bạn cần đóng góp nội dung cho bài viết này xin gửi email về cho chúng tôi qua email tranvuong.vachngan@gmail.com. Hãy đóng góp cho cộng đồng kiến thức hữu ích, cộng đồng sẽ yêu thương và mua lại sản phẩm dịch vụ của bạn!

Chúc bạn thành công!

Nguồn: Luatvietnam